5 bước chuẩn bị kế hoạch tài chính cho cuộc sống sau cưới

03/07/2025

Hướng dẫn chi tiết 5 bước xây dựng kế hoạch tài chính vững chắc cho các cặp đôi trước và sau khi kết hôn, từ quản lý chi tiêu đến tích lũy quỹ dự phòng.

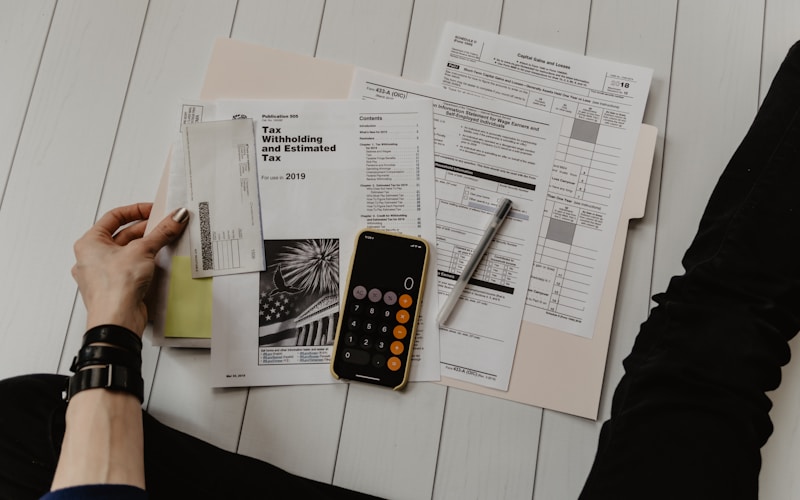

Cuộc sống hôn nhân đòi hỏi sự chuẩn bị kỹ lưỡng không chỉ về mặt cảm xúc mà còn đặc biệt quan trọng ở khía cạnh tài chính. Nhiều cặp đôi thường tập trung tối đa vào ngày cưới mà quên mất thực tế rằng ngày cưới chỉ là khởi điểm — cuộc sống gia đình kéo dài hàng chục năm mới là thử thách thực sự. Theo quan sát của đội ngũ biên tập Gia Đình Và Cuộc Sống, các cặp vợ chồng có kế hoạch tài chính rõ ràng trước và sau khi kết hôn thường ít gặp xung đột về tiền bạc hơn 60% so với nhóm không có kế hoạch.

Bước 1: Đánh giá hiện trạng tài chính cá nhân và gia đình

Để xây dựng kế hoạch tài chính hiệu quả, bước đầu tiên và quan trọng nhất là hai người cần thẳng thắn chia sẻ về tình hình tài chính hiện tại của mỗi bên. Điều này bao gồm thu nhập hàng tháng, các khoản nợ cá nhân (vay mua nhà, mua xe, vay tín dụng), tài sản tích lũy (tiết kiệm, chứng khoán, vàng), và thói quen chi tiêu hàng ngày. Sự minh bạch ở giai đoạn này tạo cơ sở cho mọi quyết định tài chính sau này.

Cơ chế hoạt động của việc đánh giá tài chính dựa trên nguyên tắc "bức tranh toàn cảnh" — khi cả hai cùng nhìn thấy bức tranh tài chính tổng thể của gia đình, mới có thể xác định được điểm mạnh cần phát huy và điểm yếu cần khắc phục. Ví dụ, nếu một người có thói quen chi tiêu tự phát và người kia cẩn trọng, việc nhận diện sớm giúp hai bên thiết lập quy tắc quản lý tiền bạc chung phù hợp. Thực tế cho thấy các cặp đôi cùng nhau lọc và phân loại khoản chi tiêu trong 3 tháng đầu hôn nhân có tỷ lệ điều chỉnh hành vi tiêu dùng thành công cao hơn.

Điều kiện áp dụng bước này hiệu quả nhất là hai người đều sẵn sàng chia sẻ thẳng thắn mà không phán xét. Gia Đình Và Cuộc Sống nhận thấy nhiều cặp đôi tránh né cuộc trò chuyện này vì sợ bị đánh giá hoặc gây mâu thuẫn. Tuy nhiên, việc trì hoãn thường dẫn đến những bất ngờ lớn hơn về sau. Kế hoạch đánh giá nên được thực hiện định kỳ 6 tháng một lần trong năm đầu tiên để theo dõi sự thay đổi.

>

>

Bước 2: Thiết lập ngân sách chung và quy tắc chi tiêu

Sau khi đã nắm rõ hiện trạng tài chính, bước tiếp theo là xây dựng ngân sách chung cho cả hai. Cách tiếp cận phổ biến và hiệu quả nhất là chia ngân sách thành 4 nhóm: chi tiêu cố định (tiền nhà, điện nước, internet), chi tiêu linh hoạt (thực phẩm, xăng xe, giải trí), tiết kiệm đầu tư, và quỹ dự phòng. Mỗi nhóm cần được phân bổ tỷ lệ phù hợp dựa trên thu nhập thực tế và ưu tiên của gia đình.

Cơ chế của ngân sách chung dựa trên nguyên tắc "prioritize and allocate" — xác định ưu tiên trước khi phân bổ nguồn lực. Trong năm đầu hôn nhân, nhiều cặp đôi gặp khó khăn vì không phân biệt rõ giữa "muốn" và "cần", dẫn đến tình trạng chi tiêu vượt khả năng. Việc thiết lập quy tắc chi tiêu — như giới hạn tiền mặt cho nhóm giải trí, quy tắc 24 giờ trước khi mua món đồ giá trị trên 2 triệu đồng — giúp kiểm soát hành vi tiêu dùng bốc đồng. Đặc biệt, việc phân công người phụ trách từng nhóm chi tiêu giúp tránh sự chồng chéo và tăng trách nhiệm cá nhân.

Thực tế áp dụng tại Việt Nam cho thấy các cặp đôi ở thành phố lớn thường chi tiêu 40-50% thu nhập cho tiền nhà và đi lại, 30% cho sinh hoạt, và chỉ còn 20-30% cho tiết kiệm và đầu tư. Tỷ lệ này có thể điều chỉnh theo từng hoàn cảnh, nhưng nguyên tắc cốt lõi là đảm bảo nhóm tiết kiệm luôn được ưu tiên xếp đầu tiên khi nhận lương. Khi gặp biến cố thu nhập, các cặp đôi đã có nền tảng ngân sách vững chắc thường thích nghi nhanh hơn.

Bước 3: Xây dựng quỹ dự phòng và lập kế hoạch tích lũy

Quỹ dự phòng là "phao cứu sinh" tài chính của gia đình, đặc biệt quan trọng trong năm đầu hôn nhân khi chưa có tích lũy đáng kể. Mức quỹ dự phòng tối thiểu nên bằng 3-6 tháng chi phí sinh hoạt cơ bản, được giữ ở hình dạng tiền mặt hoặc tài khoản tiết kiệm có thể rút nhanh trong 24-48 giờ. Điều này giúp gia đình đối phó với các tình huống khẩn cấp như ốm đau, thất nghiệp, hoặc sửa chữa nhà ở mà không cần vay mượn.

Cơ chế hoạt động của quỹ dự phòng dựa trên nguyên tắc "dịch chuyển rủi ro" — chuyển từ rủi ro tài chính không xác định sang một khoản chi phí đã được lập kế hoạch. Khi quỹ dự phòng đủ lớn, gia đình có tâm lý vững vàng hơn để đưa ra các quyết định lớn như đổi việc, khởi nghiệp, hoặc sinh con. Trong tổng hợp các nghiên cứu của Gia Đình Và Cuộc Sống, các gia đình có quỹ dự phòng đủ 6 tháng chi tiêu thường giảm 70% áp lực tâm lý khi gặp khó khăn tài chính đột xuất.

Điều kiện xây dựng quỹ dự phòng hiệu quả là cần phân biệt rõ giữa quỹ dự phòng và các khoản tiết kiệm cho mục tiêu dài hạn. Quỹ dự phòng chỉ dùng trong tình huống khẩn cấp, trong khi tiết kiệm cho mục tiêu mua nhà, mua xe, hay du lịch nên được quản lý riêng. Kế hoạch tích lũy nên được chia thành mốc ngắn hạn (6-12 tháng), trung hạn (1-3 năm), và dài hạn (trên 5 năm) để dễ theo dõi và điều chỉnh.

>

>

Bước 4: Lập kế hoạch cho các chi tiêu lớn

Cuộc sống sau cưới thường đi kèm với các chi tiêu lớn như mua nhà, mua xe, sinh con, hay các kế hoạch du lịch dài ngày. Bước này đòi hỏi hai người cùng xác định thứ tự ưu tiên của các mục tiêu và lộ trình tài chính tương ứng. Ví dụ, nếu sinh con là ưu tiên trong 2 năm tới, kế hoạch tài chính cần tính toán chi phí thai sản, nuôi dạy trẻ sơ sinh, và cả sự điều chỉnh thu nhập nếu một người giảm giờ làm việc để chăm sóc bé.

Cơ chế lập kế hoạch cho chi tiêu lớn dựa trên nguyên tắc "chi phí sở hữu toàn diện" — không chỉ tính chi phí mua ban đầu mà còn cả chi phí vận hành, bảo trì, và cơ hội chi phí. Khi cân nhắc mua nhà, ví dụ, cần tính đến tiền thuế, phí bảo trì, chi phí sửa chữa định kỳ, và cả việc liệu khoản trả góp nhà có làm giảm khả năng đầu tư vào các mảng khác hay không. Các cặp đôi thường chỉ nhìn vào giá bán mà quên mất các chi phí liên quan, dẫn đến áp lực tài chính sau khi mua sắm.

Thực tế tại Việt Nam cho thấy nhiều cặp đôi trẻ vay tối đa 70% giá trị nhà theo quy định ngân hàng, nhưng khi cộng với các chi phí sinh hoạt khác, khoản trả góp chiếm đến 40-50% thu nhập hàng tháng — mức mà các chuyên gia tài chính khuyến cáo là rủi ro cao. Kế hoạch chi tiêu lớn nên đảm bảo khoản trả góp không vượt quá 30% thu nhập, và cần có phương án dự phòng khi một trong hai người giảm thu nhập.

Bước 5: Tham vấn chuyên gia và giáo dục tài chính liên tục

Bước cuối cùng nhưng không kém phần quan trọng là chủ động tìm kiếm kiến thức và tham vấn chuyên gia tài chính. Các khóa học về quản lý tài chính cá nhân, đầu tư, hay lập kế hoạch hôn nhân thường cung cấp những kiến thức thực tế mà hầu hết mọi người không học được từ trường học. Đặc biệt, việc tham vấn chuyên gia giúp các cặp đôi có cái nhìn khách quan về tình hình tài chính và tránh những sai lầm phổ biến.

Cơ chế của giáo dục tài chính liên tục dựa trên nguyên tắc "tăng năng lực ra quyết định" — khi cả hai có kiến thức nền tảng tốt, khả năng đưa ra quyết định tài chính sáng suốt sẽ tăng lên đáng kể. Các cặp đôi cùng nhau học về đầu tư, quản lý rủi ro, và kế hoạch hóa thuế thường tìm thấy nhiều cơ hội tối ưu hóa tài chính mà trước đây chưa nhận ra. Đội ngũ biên tập Gia Đình Và Cuộc Sống nhận thấy nhóm cặp đôi duy trì thói quen đọc sách, tham gia khóa học, hoặc theo dõi các chuyên gia tài chính có xu hướng tích lũy nhanh hơn 30% so với nhóm tự mày mò.

Điều kiện áp dụng bước này hiệu quả là cả hai người đều có thái độ cầu thị và sẵn sàng dành thời gian cho việc học. Không nhất thiết phải trở thành chuyên gia tài chính, nhưng việc nắm được các nguyên tắc cơ bản giúp gia đình tránh được nhiều bẫy tài chính và tận dụng được các cơ hội đầu tư. Lịch trình học có thể được thiết kế theo tháng, tập trung vào các chủ đề phù hợp với giai đoạn cuộc sống hiện tại.

Câu hỏi thường gặp

Làm sao để thuyết phục người bạn đời tham gia lập kế hoạch tài chính?

Cách tiếp cận hiệu quả nhất là bắt đầu từ những lợi ích thực tế thay vì áp đặt quan điểm. Chia sẻ các bài toán cụ thể về chi phí sinh hoạt, mục tiêu mua nhà, hay kế hoạch sinh con sẽ giúp đối phương thấy được tầm quan trọng của việc có kế hoạch. Cần tránh tấn công thói quen chi tiêu hiện tại mà tập trung vào xây dựng thói quen mới chung cho cả hai. Hành động nhỏ như cùng nhau lập danh sách chi tiêu trong 1 tuần thường hiệu quả hơn các cuộc tranh luận lý thuyết.

Có nên mở tài khoản chung hay giữ tài khoản riêng?

Phương án tối ưu là kết hợp cả hai — tài khoản chung cho các chi tiêu cố định và mục tiêu chung, mỗi người vẫn giữ tài khoản riêng cho các nhu cầu cá nhân. Cách này vừa đảm bảo trách nhiệm chung, vừa giữ được sự tự chủ cá nhân. Tỷ lệ phân bổ có thể linh hoạt tùy thu nhập từng người, nhưng nguyên tắc quan trọng là hai bên thống nhất và đều có quyền truy cập tài khoản chung để minh bạch.

Khi nào nên bắt đầu lập kế hoạch tài chính trước cưới?

Thời điểm lý tưởng là từ 6-12 tháng trước ngày cưới để có đủ thời gian chuẩn bị quỹ dự phòng và điều chỉnh thói quen chi tiêu. Tuy nhiên, không bao giờ là quá muộn — ngay cả khi đã kết hôn, việc bắt đầu lập kế hoạch tài chính ngay lập tức vẫn tốt hơn trì hoãn. Giai đoạn 3 tháng đầu hôn nhân là "thời điểm vàng" để thiết lập các quy tắc tài chính chung trước khi hình thành quá nhiều thói quen khó thay đổi.

Chi tiêu cho ngày cưới ảnh hưởng thế nào đến tài chính sau cưới?

Chi tiêu cho ngày cưới thường chiếm tỷ trọng lớn trong ngân sách hôn nhân và có thể tạo áp lực tài chính kéo dài sau đó nếu không được kế hoạch kỹ. Nguyên t chung là chi phí cưới không nên vượt quá 50-60% tổng tích lũy hiện có của hai người. Nhiều cặp đôi chọn các giải pháp thay thế như tổ chức tiệc nhỏ, ưu tiên chi cho trải nghiệm hơn hình thức, để bảo đảm quỹ dự phòng cho cuộc sống sau cưới không bị ảnh hưởng quá nhiều.

Khám phá

Kế hoạch cưới chi tiết: Timeline chuẩn từ 6 tháng trước

Mâm quả cưới hỏi Sài Gòn: Cách chọn tráp cưới chuẩn đẹp

Kế hoạch tổ chức đám cưới: Hướng dẫn đầy đủ trước ngày cưới

Đời sống hôn nhân trước cưới: Những điều cần chuẩn bị

Lập kế hoạch cưới là gì? Cách tạo timeline chuẩn cho đôi trẻ

Bình luận

0Bài viết liên quan

Sự thấu cảm trong hôn nhân: Ý nghĩa và cách nuôi dưỡng

Bảng dự trù chi phí đám cưới nhà gái chi tiết năm 2026

Xu hướng thiết kế không gian nhà tân hôn hiện đại 2026

Lễ hứa hôn là gì? Khác gì hứa hôn và đính hôn

Tư vấn tâm lý tiền hôn nhân: Chuẩn bị tâm thế cho cuộc sống vợ chồng

5 nghi lễ cưới truyền thống Việt Nam cần biết trước lễ

Thủ tục cưới hỏi miền Nam: Checklist đầy đủ, dễ áp dụng